OTM(アウト・オブ・ザ・マネー)

OTM(アウト・オブ・ザ・マネー)とは、

ITMとは、権利行使で得た原市場のポジションを

同時に反対売買することによって利益が、

発生しない状態のものです。

つまり・・・。

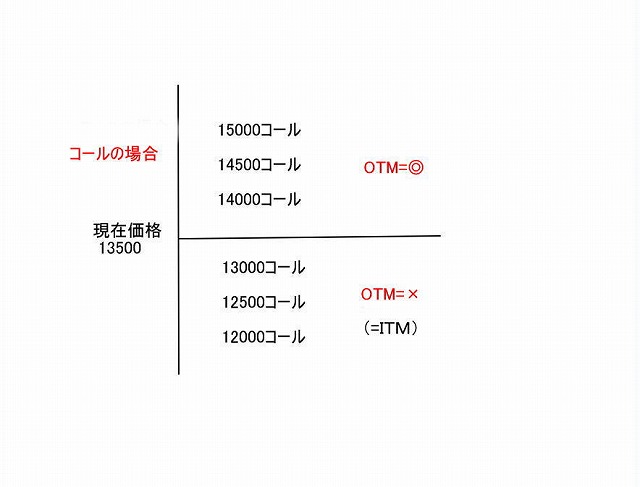

コールの場合は権利行使価格が原市場の

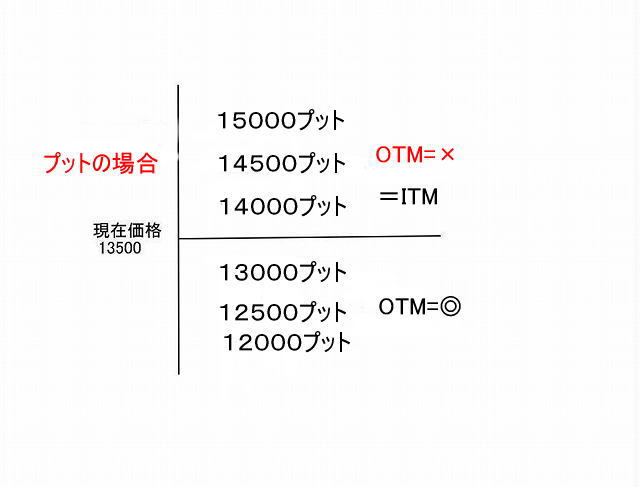

価格水準より小さいもの、プットの場合は、

権利行使価格が原市場の価格水準より大きいものを指します。

例えば、銘柄Aの現在の株価を13500円とします。

ここで、14000コールを権利行使すると

13500円の銘柄Aを1枚14000円で購入できます。

このとき、購入と同時に銘柄Aを現在の株価13500円で売却しますと、

(13500円−14000円=500円)になりまして、

500円の損失になります。

つまり、このときの14000コールはOTMということになります。

更に、もうひとつ、プットの例を挙げましょう。

例えば、銘柄Bの現在の株価を13500円とします。

ここで、13000プットを権利行使すると

株価13500円の銘柄Bを1枚13000円で売却できます。

そして、売却と同時に銘柄Bを現在の株価13500円で

買い戻して、同銘柄の株式を持っていませんので

空売りポジションを持つものとします。

13000円で売ったものをそれよりも高い値の

13500円で買いますので、

(13500円−14000円=▲500円)になりまして、 500円の損失になりますので

このときの14000プットは、OTMとなります。

日経225オプションの大切な概念ですので、

もう一度、ポイントとしてまとめておきましょう。

*POINT

■コールの場合

権利行使価格が原市場の価格水準より 大きいものがOTMになる。

(反対売買で利益にならない→現在価値よりも高い値段

で買うことになる。例えば、12000円のものを1300

0円で買うことになるなど)

■プットの場合

権利行使価格が原市場の価格水準より

小さいものがOTMになる

(反対売買で利益にならない→現在価値よりも安い値段

で売ることになる。例えば、12000円のものを1 1 0 0

0円で売ることになるなど)。